La declaración de IRPF de este año viene con trampa. Hacienda no quiere contribuyentes discrepantes. Por eso, ha diseñado la aplicación renta web 2019 de tal forma, que limita la amortización que pueden deducirse los propietarios de inmuebles alquilados. Y ello, cuando en su día adquirieron dichos inmuebles por herencia o donación. Frente a ello, a los contribuyentes solo les quedan dos opciones: Mentir al programa, o pasar por el aro. (Publicado en Idealista)

EL CENTRO DE LA POLÉMICA: SI ADQUIRISTE UN INMUEBLE POR HERENCIA O DONACIÓN, Y LO ALQUILAS, NO PUEDES DEDUCIRTE TODA LA AMORTIZACIÓN

Hacienda y contribuyentes, desde hace un tiempo, sostienen una dura contienda en relación con los gastos deducibles de los rendimientos del capital inmobiliario. La contienda se centra, en concreto, en la amortización de los inmuebles adquiridos por herencia o donación.

Versión videoblog (2.17) 📽️🎬 Con comentarios y referencias judiciales

El artículo 23.1.b) de la Ley de IRPF permite deducir, en concepto de amortización, “el 3 por ciento sobre el mayor de los siguientes valores: el coste de adquisición satisfecho o el valor catastral, sin incluir el valor del suelo”.

¿Qué es el "coste de adquisición satisfecho"?

El problema se plantea en torno al concepto de “coste de adquisición satisfecho”. Cuando el inmueble se adquirió por compraventa, está claro que dicho coste es el satisfecho en la operación, documentado en la escritura pública. Ello, obviamente, discriminando el valor del suelo.

Sin embargo, cuando el inmueble se adquirió por herencia o donación, Hacienda considera que el “coste de adquisición satisfecho” no es el valor declarado en la escritura pública. Dicho valor suele corresponderse con el otorgado al inmueble a efectos del Impuesto de Sucesiones y Donaciones.

Por el contrario, considera que el coste de adquisición del inmueble se corresponde, tan solo, con los gastos e impuestos que la herencia (o la donación) han generado al contribuyente. Éste es para Hacienda el “coste de adquisición satisfecho” en estos casos. Y no otro.

Los Tribunales, en contra de Hacienda...

No estamos ni mucho menos ante una cuestión pacífica. Son varios los Tribunales Superiores de Justicia (Comunidad Valenciana o País Vasco), que consideran que el coste de adquisición satisfecho es el valor declarado del inmueble, a efectos del Impuesto de Sucesiones y Donaciones. De hecho, estamos ante una cuestión que va a ser resuelta definitivamente por el Tribunal Supremo. Así lo comentamos en esta entrada anterior del blog.

Pero a Hacienda le da igual. Ella tiene claro su criterio. Y como veremos, ha decidido imponerlo a los contribuyentes, manipulando la aplicación renta web.

LA DECLARACIÓN DE IRPF, MANIPULADA PARA AJUSTARSE AL CRITERIO DE HACIENDA

La manipulación es clara, y salta a la vista. Si adquirimos un inmueble gratis, y queremos declarar los rendimientos del alquiler, el programa nos guía para que solo podamos deducir la amortización justa. Es decir, la que quiere Hacienda.

En efecto, para declarar la amortización, lo primero que nos pide Hacienda es que indiquemos si adquirimos el inmueble de forma onerosa, o gratuita.

Pues bien, la amortización resultante en un caso y otro es diferente. Y ello, a pesar de que se declaren los mismos datos. Veámoslo con un ejemplo.

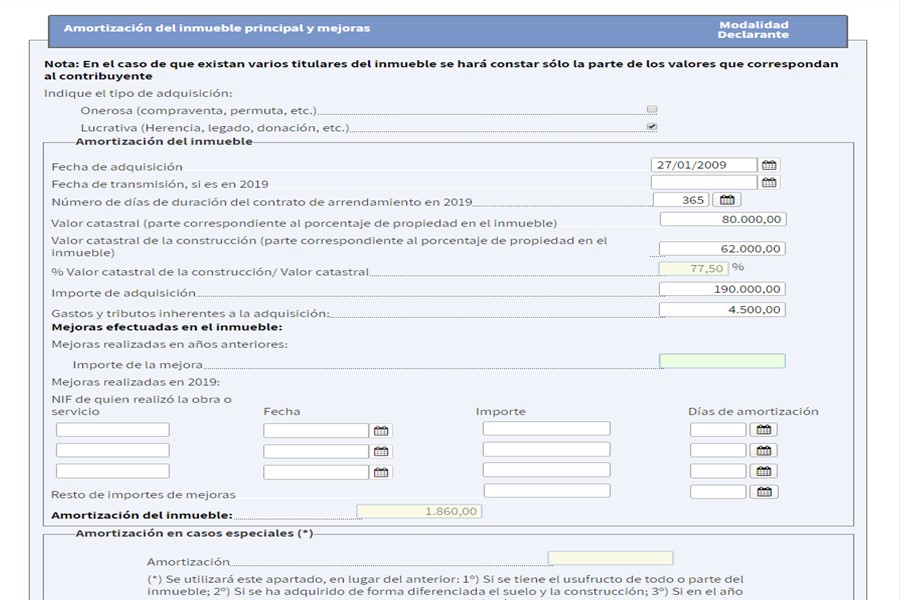

Hemos simulado la amortización de un inmueble adquirido (por compraventa) o valorado (por herencia o donación), en 190.000 euros, con unos gastos de adquisición de 4.500 euros. En ambos casos, hemos consignado un valor catastral de la construcción de 62.000 euros, que supone el 77,50% sobre el valor catastral total del inmueble.

Amortización que permite el programa en caso de adquisición gratuita...

Pues bien, si la transmisión es gratuita (herencia o donación) la amortización se calcula automáticamente sobre el mayor del valor catastral de la construcción, o de los gastos de adquisición. Por ello, la amortización en este caso, tan solo asciende a 1.860 euros (3% de 62.000 euros).

Como puede verse, Hacienda prescinde del valor de adquisición de 190.000 euros. Es como si el contribuyente no lo hubiera declarado.

Amortización que permite el programa en caso de adquisición onerosa...

Por el contrario, si consignamos los mismos datos, pero indicando que el inmueble se adquirió de forma onerosa, el panorama es bien distinto. En este caso el programa sí tiene en cuenta el valor de 190.000 euros, más 4.500 euros de gastos por el que se adquirió el inmueble. Y calcula la amortización del 3% a partir de estos datos (discriminando la parte correspondiente al suelo).

Por ello, la amortización es de 4.522,13 euros (3% de 194.500 x 77,5%). Vemos por tanto, que la amortización resultante es más del doble que en el caso anterior.

Frente a esto, ¿qué pueden hacer los contribuyentes?

MENTIR O PASAR POR EL ARO, LAS DOS OPCIONES QUE HACIENDA DEJA A LOS CONTRIBUYENTES

Como antes se ha indicado, al contribuyente solo le queda la opción de mentir al programa, o pasar por el aro.

Pasar por el aro...

Si dice la verdad, y reconoce que adquirió el inmueble por herencia o donación, Hacienda no le dejará deducir toda la amortización posible. Eso sí, una vez concluido el plazo de declaración del impuesto, podrá solicitar la rectificación de la autoliquidación, y la devolución de ingresos indebidos.

Hacienda con total seguridad le dirá que no. Pero las opciones de obtener la devolución en Tribunales son mucho más elevadas. Sobre todo, si finalmente el Tribunal Supremo acaba declarando el derecho a deducir la amortización completa, aunque el inmueble se adquiriera de forma gratuita.

O mentir al programa...

Por otro lado, si miente, y afirma que la adquisición fue onerosa, se expone a recibir una liquidación “paralela”. Se trata, además, de una mentira con los pies muy cortos. Y es que bastará con que Hacienda les pida la escritura de adquisición, para comprobar que ésta se formalizó realmente a título gratuito.

En ese caso, Hacienda exigirá además intereses de demora, y puede sancionar al contribuyente. Evidentemente, tanto la liquidación como la sanción podrán anularse en Tribunales. Pero de momento el importe de la deuda tributaria se verá notablemente incrementado.

En definitiva, Hacienda coloca al contribuyente en una difícil tesitura. Le obliga a acudir a Tribunales en todo caso. Para rectificar su autoliquidación, y exigir así la deducción de toda la amortización. O para recurrir la liquidación que, en su caso, pudiera notificarle la Administración.

Se habla mucho de que es necesario reducir la litigiosidad existente entre Hacienda y los contribuyentes. Pero, desde luego, éste no parece el mejor camino.